超利贷市场复活团队搬到东南亚15万元收个理财包轻松上架应用市场

发布日期:2022-02-26 03:11 点击次数:177

超利贷市场,永远不会消亡。

一边是各地警方在通报“扫黑除恶”、“打击套路贷”的成果,一边是众多超利贷玩家又在暗地里风生水起。超利贷市场,陷得越来越深……

“4天、5天、6天的产品都有,砍头息30%-40%,年化利率超过2000%的很多。”一家贷款超市工作人员苏牧告诉新流财经,在去年9月、10月,多家贷款超市被警方上门,以及部分现金贷被判定为“套路贷”后,超利贷市场确实停歇了两三个月,但12月份开始,市场已经有复苏迹象。

而当前,超利贷市场用“火热”形容也不为过。

(一家叫“良心贷”的借款产品,借2000,到账1400,期限5天)

新流财经也有明显感觉,在小米应用市场搜索“借款”、“钱包”等关键词,系统会推荐一些不知名贷款超市,下载后会被要求再下载一个贷款超市,然后再引流到如上述“借2000,到账1400”的超利贷产品。

扫黑除恶、严打套路贷背后,超利贷以及为超利贷导流的贷款超市是如何生存的?

超利贷繁荣背后,与当前消费金融严监管是否有直接关系?

未来,超利贷市场又会如何衍变?

15万-25万收个理财包,产品改个A/B面

有人的地方,就有江湖。有人的地方,就有借贷需求。

银行、持牌消费金融公司、持牌小贷公司服务了70%的借贷人群,还有30%的借贷人群,他们因为多次逾期,已经上了“黑名单”,无法在合规借贷机构借钱,但他们仍然有资金需求,超利贷也就有了入场机会。

当然,随着两高两部《关于办理非法放贷形式案件若干问题的意见》(简称:《非法放贷意见》)正式实施,超利贷团队已经不敢在国内生存。

“人和系统都搬到国外了,即使警方要追查,也没那么容易。”苏牧告诉新流财经,越来越多的现金贷团队,把盘子挪到了东南亚。

和东南亚“杀猪盘”极为相似,这些现金贷到东南亚并不向当地人放贷,而是收割国内的用户。

搭建一个现金贷产品,不管是H5页面还是APP都不难,产品做好了,又如何上线,如何做推广?

要上架应用市场,他们通常有三种方法——

一是借牌照上架。

由于一般金融类应用要上架苹果应用市场需要公司的营业执照经营范围具有放贷资质,并且该公司持有金融许可证以及ICP备案。

没有放贷资质,可以借小贷牌照上架,这也就滋生了借牌照的生意。(新流财经曾详细报道租借小贷牌照的几种模式,传送门:《无牌现金贷发展之路》)

二是买已经上架的包,直接改产品。

此前已经上架的工具类APP、理财类APP,花15万-25万的价格可以买来,再将内部产品改成自己的借贷产品,应用市场通常不会再去审核已经上架的产品。

三是将产品设置A、B面。A面设置为工具类、美图类产品用来应付审核,B面才具有真实的借贷功能。

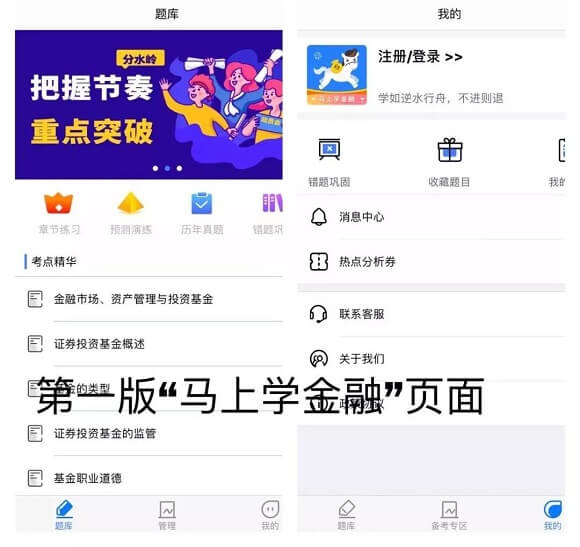

要实现A/B面功能也不难,新流财经就曾在苹果应用市场下载一款名为“马上学金融”的APP,该APP介绍显示是一款针对有金融考证需求的用户的产品,可以提供学习服务。

实际下载注册后,首次登陆确实有学习考证的信息,但系统立即出现闪退,再次登陆便成了一款贷款超市。

截图来自“马上学金融”APP

一位消费金融产品经理告诉新流财经,APP要实现上述第一次和第二次打开页面不一致并不难,“APP内都是H5页面,做一个API判断即可,根据登陆判断是否为首次登陆,首次登陆就展示学习,非首次登陆就调用H5 页面展示贷超页面。”

由于是以学习工具的名义上架,与放贷无关,因此该APP也完美避开苹果应用市场的审核。

苏牧告诉新流财经,实际上,更多的超利贷产品并不会直接上架应用市场,而是采用企业包的形式触达用户。

上架了应用市场的现金贷,主要靠应用市场买量获客。依靠企业包或者H5而生的的现金贷,获客则主要依靠贷款超市。

这里又要细说一下当前的贷款超市,这个依靠现金贷生存的“卖水”市场。

如今的贷款超市与现金贷一样,分多个层级——

第一层,头部贷款超市,只给持牌机构的产品导流;

第二层,既给持牌机构导流,也会给超利贷导流;

第三层,贷中贷,贷款超市只给贷款超市导流,然后再下一层的贷款超市才会给超利贷导流,这也是上述超利贷主要的获客渠道。

除了贷款超市,还有一大导流渠道就是短信。

虽然早在2018年7月,工信部就发布相关通知,并表示要不遗余力持续推进做贷款的、卖房子的等垃圾短信治理工作。但目前来看,整治效果甚微。

在去年央视3·15晚会前后,很多短信通道都直接表示不会接借贷类营销短信,但在暗地里仍有一些通道可以发送。亦有一些玩家掌握的黑科技也涉足短信广告,目前一些所谓的以106开头的垃圾短信,就有不少是通过伪基站不经运营商网络就非法直接发送的。

导流获客、运营环节解决后,至于支付环节,超利贷玩家们直接采用第四方支付来打款,形式十分粗暴。

水下的超利贷做的越隐秘,付出的成本就越高。苏牧透露,目前这类砍头息超利贷,从注册到下款,通过率只有2%-5%,而在2018年时,至少有10%。

成本高、坏账高、风险高,这样的超利贷赚钱吗?

答案是肯定的。“实际上,我们赚的也不是借款人的钱,而是看下一个接盘者是谁,只要有新鲜血液入场,借款人在借新还旧,我们的生意就能流转下去。”一位现金贷从业者薛晨告诉新流财经。

消费金融利率“一刀切”的反思

当我们看到超利贷市场的繁荣时,在合规现金贷市场,局面略显紧张。

自从《非法意见》下发后,包括拍拍贷、微博借钱在内的知名现金贷紧急调整产品,将实际年化利率下调到36%以下,而在持牌消费金融市场,甚至开启了年化利率24%的走向。

越是知名的现金贷产品,在当前越不敢有一丝不合规。

敢于放在聚光灯下接受大众检验的借贷产品,多数运营的极为艰难。利率“一刀切”便意味着利润减少,但流量获客、风控运营等环节却不敢有一丝松懈,甚至需要付出高昂的成本筛选更优质的用户,毕竟低利率就意味着要放弃一些高风险的长尾客群。

针对当前借贷市场对利率的管控,各持牌机构对产品的调整,以及超利贷市场的复活,有分析人士认为,或许两件事也存在一定联系:一位借贷用户在正规机构逾期3-5次,无法获得贷款,却有资金需求时,难免会走向不合规超利贷。当然,借贷市场,敢于花大价钱做营销的也是这部分机构,所以用户最容易接触到这些不合规借贷产品。

因此,上述分析人士提出,针对借贷机构的监管,是否也应该分层对待,而不是只要放贷,利率就“一刀切”到36%。

不过,也有从业者分析,不合理的借贷市场,面向的更多的是不具备还款能力的人群,比如涉及黄赌毒的人群,这些人连本金都难还上,所以这部分市场对正常的借贷市场而言并不具备参考意义。

诚然,超利贷市场的存在是无法回避的事实,对借超利贷的人群如何正确引导、教育,使其不至于迈向更黑暗的深渊,亦是值得深思的事。

Powered by 赌博游戏 @2013-2022 RSS地图 HTML地图

网站统计——